月薪兩萬二也要存到錢3 :存錢書-橫山光昭直授3年激增1000倍的16.7儲金大祕密 | 被動收入的投資秘訣 - 2024年11月

月薪兩萬二也要存到錢3 :存錢書-橫山光昭直授3年激增1000倍的16.7儲金大祕密

會存錢的人更要看!觀念對了,受薪階級也能掌握致富關鍵!

日本最強存款管理師橫山光昭 集結個人儲蓄及為4800個家計輔導經驗,提出「橫山式儲金術」終極版。 告訴大家:不想被金錢奴役,就做個有儲蓄力的人—— 掌握16.7儲金法則,就能存下第一桶金,忙碌的人就更要知道所謂的投機儲金術。

《月薪兩萬二也要存到錢》系列—— 暢銷書《90天10倍儲金術超強實踐寶典》、《年存20萬的致富儲金術》作者橫山光昭最新力作

知道儲蓄的重要性卻存不了錢? 每個月口袋光光,甚至還揹卡債? 覺得自己夠節儉,家計卻愈來愈窘困? 想力圖振作,卻不知如何開始? 有上述問題的人,請勇敢質疑自己「理所當然」的金錢觀吧! 因為橫山光昭說,正確的金錢思維,可以重塑你的儲金體質。

21世紀「儲蓄學」 ~ 是為了讓人生活得更開心的大智慧! ★愈是存不了錢的人,愈有可能把錢存下來 ★掌握基礎關鍵「橫山式九十天儲金術」 ★小心層出不窮的儲蓄陷阱 ★推薦給大忙人的「投機儲金術」 ★家計翻身再生法「斯巴達式儲金術」 ★趕跑所有弱點的衝擊療法 ★三個擺脫負債生活的法則 ★凝聚全家人的財務家庭會議 更多精采的「橫山式儲金學」,盡在本書中!!

本書5大特色

1. 日本超級存款管理師──橫山光昭大師最強新作,挽救4,800戶家計後,直指現代人無法與金錢和睦共處的心魔。

2. 據作者長期觀察,依性格將存不了錢的理由分門別類,讀者閱讀後即可了解自己問題之所在。

3. 可依本書建議立刻執行,如何運用家計簿、如何將每日支出進行分類;還針對大忙人提出更方便實踐的「投機儲金術」。

4. 本書收錄接受家計諮商的部分案例,從中解說不同個案的心理轉折及儲蓄成敗關鍵,藉此教導讀者如何訂定明確的儲蓄目標。

5. 作者坦率道出個人年輕時錯誤的金錢觀及後來的轉變,如今還帶領孩子一起開財務家庭會議,以寶貴的人生經驗與讀者分享。

作者簡介

橫山光昭

存款管理師.家計再生顧問.理財顧問.myfp股份有限公司總經理。專為家計陷入窘境的金錢問題兒尋找理財盲點,以求改善經濟狀況。

其獨創的「90天10倍儲金術」,更是可配合個人情形進行諮商、指導,使之不再重蹈覆轍。截至目前為止,已拯救超過4,000人的家計,受其諮詢的客戶更是遍及全日本。特立獨行的作風有別於業界其他人士,不僅會發表文章,也經常到處演講。

目前在台灣已經有《90天10倍儲金術超強實踐寶典》、《年存20萬的致富儲金術》的中譯版本(以上皆為三采出版)。

官方網站:myfp.jp/

第一章 愈是存不了錢的人,愈有可能把錢存下來 愈是有「用錢壞習慣」的人,愈容易改變從小時候用錢習慣顯現出來的徵兆 不要放棄!問題兒童才能戲劇性地變身 別把金錢問題與人生問題混為一談 愛怎麼花就怎麼花的人生是不會幸福的 光靠不著邊際的不安是無法存下錢的 找出你存不了錢的理由 「這筆錢不能省」時的替代方案 立即行動才是通往成功的不二法門

第二章 「節約筆記本」的做法 橫山式九十天儲金術突然發願「我要存錢!」並不能存錢 能存下錢和不能存下錢的差別在哪裡?存錢基礎「橫山式九十天儲金術」 把每日支出分成「消費」、「浪費」、「投資」 手寫的家計簿比電腦打字還要有效 什麼是「節約筆記本」? 九個月存下六十萬日幣的日本師奶 想要依賴別人是絕對不會成功 小心層出不窮的儲蓄陷阱 找出最符合自己個性的儲金方法 推薦給大忙人的「投機儲金術」 滴水可以穿石,鍥而不舍就能改變習慣 利用轉換心態來享受儲蓄的樂趣

第三章 超震撼的家計再生法 「斯巴達式儲金術」利用衝擊療法,先存下16.7%再說為了從「混吃等死」的狀態脫身 小心別把自己逼太緊 阻礙節約生活的三道關卡 趕跑所有把弱點的衝擊療法 替想要的東西排出優先順位 保持儲蓄生活平衡愉快的三大要素 「有耐性一定會成功」也無法解決財務問題 三年存下1/2年收!「16.7法則」

第四章 擺脫借錢度日的處方箋 家計再生需要哪些金錢概念?人是怎麼走到債務協商這一步? 債務協商的目的究竟是什麼? 借錢這件事,究竟是誰的錯? 家計重建與債務協商的手續是不一樣的 家計一旦改善,人生也會改變 立即可行!擺脫負債生活的三個法則 律師也認同家計簿的重要性 搞清楚到底是為誰辛苦為誰忙 為了不要再犯同樣的錯誤

第五章 不被金錢奴役的生活方式 正因為是這樣的時代才更要把持住自己慾望太多或太少的人生都不會太順利 為了擁有夢想和希望,儲蓄是一定要的 利用分析與比較,建立「中心思想」 「中心思想」可以豐富你的生活 工作對人生具有加分的效果 只要別成天想賺錢,人生就會是彩色的

第六章 用愛把錢存下來! 錢是為了心愛的人才存在的金錢是工具,而不是人生的目的 為了活下去的原動力,可以用愛來改變 曾經花錢如流水的我之所以能改變人生的理由 為了存下錢,無論好壞都要共同面對 凝聚全家人心意的財務家庭會議 不要追求完美!接受自己的弱點 金錢是反映生存之道的鏡子 寫在最後 讓金錢為未來人生的好夥伴

作者序

四千八百戶家計諮詢者教我的事

這本《存錢書》是我進行了四千八百戶家計訪談,將從中察覺到的問題如實寫下來的著作。

截至目前,我一直在推廣存錢的方法,希望提供大眾建議。我不斷認真摸索,怎麼做才能使大家的生活朝更美好的方向改善,同時想把這樣的方法傳達給更多人知曉。

有鑑於此,我的判斷是,必須先把儲蓄心法告訴大家(收錄於拙作《年存20萬的致富儲金術》,三采文化集團出版)。

由於概念非常基本,對那些已經很有金錢觀,或想針對某些特定主題進行更深入了解的人,可能不太適用;不過若因此而輕視基本概念,那就大錯特錯了。事實證明,只要能夠實踐我所介紹的基本方法,對絕大多數人都是有效果的。

因此我有自信,藉由家計訪談所獲得的領悟,透過彙整和傳達,可以提供更加有效的方法及思考模式,喚起讀者們對自我意識的「覺醒」,進而帶動更積極、更正面、更穩定的成長變化。

正因為我聽到那些誠心想改善家計的讀者所發出的真實心聲,其中包含了眾多極有助益的提示和技巧,我才敢說得這麼篤定。那些心聲並非流於表面的吶喊,而是囊括人類所擁有的各種情感,諸如後悔、喜悅、憤怒、悲傷、感動……。

人,就是懷抱著這些與生俱來的情感,迎接每一天的挑戰。

我把來自這些挑戰者的心聲用自己的方式彙整,再加上一路走來的基礎知識,我發現,儲蓄生活的步伐其實可以愈來愈快,於是逐漸歸納出本書內容。我想把這種思考法分享給更多人,基於這個理念,我必須以誠實的心情來寫這本書。

本書是為已對基本概念有所理解,進而想給自己多一點壓力、想從不同角度審視自己、想要事先掌握下一步的發展……,諸如此類有膽識的讀者所寫。我想提醒大家,請不要只是讀,一旦發現書中有適合套用在自己身上的方法,請務必嘗試看看。

本書充滿來自讀者們的眾多期待,那是一種在精神或心理層面上,想要更加了解如何把錢存下來的本質,這些期待是很積極進取的。

在雜誌或其他節約書籍中,已介紹過很多有關節約或記帳的技巧,假設問題不在其中,而是要從自己目前所處的狀態提升,想要更上一層樓的話,該怎麼做才好?如何才能養成不受景氣低落或收入減少而影響的魄力呢?

如果未能事先建立對金錢的基本觀念,存錢之路是不可能順利的。再者,為了建立上述的思考法,甚至必須對自己一路走來所累積的常識,抱持懷疑的態度。

首先,就從這點開始吧!

第一章為大家介紹,如何對自己心中「理所當然」的常識產生質疑。提供給總是跟錢「處不好」的人、想要重新整頓自己的人參考,對於想扭轉金錢觀的人也頗具價值,請務必仔細閱讀。

第二章講述如何「實踐」我個人的建議,這章將為大家詳細介紹具體的方法。

第三章檢視以前的儲蓄方法,針對總覺得少了點什麼的人所整理出來的重點,推薦給不管三七二十一,只想趕快達成效果的人。

第四章是為過去曾因欠債而失敗的人、與金錢之間總處於失衡狀況的人量身打造,以具體案例為軸心,從我的立場直接指出圍繞在這種人四周的「陷阱」。所謂失敗為成功之母,別以為「那是別人,與我無關」,希望大家都能從這些失敗案例中,學到更多東西。

在長時間不景氣之下,全球經濟的未來渾沌未明。正因處於這樣的時代,我認為好好把持自己是非常重要的一件事。因此,第五章會為大家說明如何規劃自己的「中心思想」,也就是人格形成的標準。以賺錢或存錢為人生目標的人在讀了這一章之後,不妨嘗試著自問自答。

最後,第六章將介紹如何跟金錢和睦共處、一同幸福地生活下去,這是我個人所得到的心得,願與讀者們共享。

在閱讀之前,有件事情想請大家幫忙。

什麼時機都無所謂,希望大家在閱讀本書的時候,都能不時停下腳步,試著問問自己:「我為什麼想要存錢?」、「我存錢的目的是什麼?」藉由這些動作,應能幫助各位的生活更加富有變化。

已經在存錢的人是基於什麼想法,把儲蓄落實到日常生活中呢?只要看完這本書,自然而然就會明白箇中奧妙。一旦掌握了這套思考模式,無論選用什麼樣的儲蓄方式,應該都能進行得很順利。

為了讓自己成為能把錢存下來的人,從現在起,開始改變自己的思考模式吧!

讓金錢為未來人生的好夥伴

在閱讀本書之前,或許很多人都有「要是有很多錢的話,生活就能更幸福、更快樂」的觀念,但那只不過是樂觀的預測而已。看完本書之後,應該也會有人發現「實際上可能根本不是那麼一回事」吧!

我並不是要破壞大家的美夢及希望,但「有錢就會幸福」真的只是一種幻想。

那麼,各位覺得人為什麼要存錢呢?

因為不安嗎?因為想要玩樂?還是為了達到目的?

這個問題的答案因人而異,沒有所謂正不正確。

就跟「人為什麼要活著?」一樣,是個沒有標準答案的問題。順帶一提,如果你問我這個問題,我的答案是:「活著是為了累積各式各樣的經驗。」

所以我認為存錢也是一樣的道理,為的是累積各式各樣的經驗。由此可知,活著跟存錢在本質上是很接近的,甚至可說是同樣一件事。

我已經強調過很多次,金錢是為了讓人生過得更有滋味的工具,僅此而已。除此之外什麼都不是。

金錢本身也可能是一種很無趣的東西,然而卻因為它是讓人活下去的工具,從而產生慾望的漩渦,有些人甚至因此賠上自己的人生。如果對金錢的態度不夠堅定,金錢很可能變成一種「危險物品」。

所以,請千萬別忘了常常把這件事拿出來想一想,讓金錢成為你未來人生的好夥伴。

即使是在此之前都無法好好處理金錢問題的人,也請善用過去失敗的經驗,使其成為接下來搖身一變的助力。從失敗中還可以發現許多重要的東西。我也經歷過相當多次的失敗,才得以塑造自己今天的樣子。

人生可沒有那麼簡單,無法永遠一帆風順。沒受過半點挫折的人生其實挺無趣的,因此,我打從心底支持各位從失敗中學習到不同的教訓。

這次也不例外,為了完成這本書,給周遭的人帶來很多麻煩,也受到許多幫助。首先要對始終寬大為懷、包容我所有任性的講談社廣部潤先生、今西武史先生,致上我最誠摯的感激。你們願意讓我想到什麼就寫什麼,真是替我打了一劑強心針。

接下來要感謝敝公司所有的工作人員,因為我寫作的關係,使得大家的業務量大增,也給大家帶來不少困擾與擔憂;還有,在平常業務上對我諸多照顧的專業人士朋友們、律師及代書前輩們,也請接受我最懇切的感激。除此之外,我最想要感謝的人,還是在我最困苦的時候,始終對我不離不棄的妻子,謝謝妳!我之所以深信「用愛可以把錢存下來」,也是因為妻子和孩子們一直在背後支持著我的緣故。多虧有你們在我身邊,從今往後我會繼續努力的。

最後要向各位讀者們表達我的謝意。

我是一個分析家計的狀況及內情、提供建議的家計再生顧問,那是我主要的業務。我這樣的人寫文章,大家還願意賞臉閱讀到最後,真的非常感謝大家,但願我的拙作可以分享給更多正在為錢所苦的人。最後請容我再嘮叨一次。

就算只有些微的變化也沒關係,請試著付出行動,絕對不要自己先放棄了。對於從不會變成會的東西,也請坦率地替自己高興。至於做不到的時候,就痛痛快快地懊惱吧!只不過,請不要一直沉溺在懊惱的情緒裡,要把懊惱當做一個單純的結果,虛心接受。為了不再重蹈覆轍,請努力思考改善的方法。即使是細微的行動變化或意識的改革,對金錢和人生都會產生相當大的影響,所以請放心大膽地相信自己吧!

期待有一天可以直接跟各位讀者見面,洗耳恭聽大家對於金錢的見解。真的非常感謝大家閱讀這本書。

橫山光昭 二○一○年九月

推薦給大忙人的「投機儲金術」針對不想花太多時間、精神的人,我們也有可以提供的方法。雖然還是必須付出一點點勞力,但是跟什麼都不做比起來,差別一目了然。適合用在沒有信心從頭到尾執行整套九十天儲金術的人,或是日理萬機、忙得不可開交的人身上。以下就為大家介紹第一個方法。在九十天儲金術中記錄家計簿的時候多下一點工夫,試著以「消費」、「浪費」、「投資」為標準來判斷支出類型是很重要的一件事。將伙食費及醫藥費、交際費、置裝費等支出的細項分成「消費」、「浪費」、「投資」這三個大類是儲蓄的不二法門。這次所介紹的「投機法」是不管支出的細項,單純把花費分成「消費」、「浪費」、「投資」三大類。舉例來說,在超級市場買的東西,雖然裡頭可能有一些支出應該被歸在「浪費」,但不妨全歸類到「消費」的項目底下。又好比週末的聚餐費,就算裡頭含有「投資」的意味,不妨整個歸類到「浪費」的項目底下。重點在於把花掉的錢加總起來,分別丟進這三個大類。以下是具體的做法。準備好三個大一點的信封或箱子,各自寫上「消費」、「浪費」、「投資」。在花錢的時候一定要記得拿發票或收據,或自行隨手做一下筆記。回家之後,再判斷哪張發票比較接近「消費」,哪張比較接近「浪費」或「投資」,裝進正確的袋子裡。一旦採用這種方法,只要不把發票弄丟,就可以在有空的時候,以遊戲的心情進行統計。這麼一來,就可以看出自己的用錢習慣。「原來我以前這麼浪費啊!」、「原來我既沒有浪費,也沒有投資,賺回來的錢幾乎全花在生活所需的消費上了!」這些發現會讓你對錢的用途變得更明確。這麼做會對培養儲蓄體質造成極大的影響,因為不再只是斤斤計較於在什麼東西上花了多少錢,而是以自己是怎麼花錢做為出發點,開始出現節約的概念。即使是從如此投機取巧的方法著手的人,此後,也會對自己的支出產生「想要了解」的慾望,大多數人會自然而然地開始記錄家計簿了。第二個方法是把第一個方法再繼續簡化的進階版,即抓出一個或數個感到在意的支出項目,只專注於那幾個項目的方法。舉例來說,假設你只對伙食費感到在意,一開始簡單一點也沒關係,請先把伙食費的範圍定義出來,是只有從超級市場裡買回來的東西呢?還是也包含午餐或跟朋友出去吃飯的餐費在內?盡量將其明確化。同時,請務必好好保管在界定範圍內,花在伙食費上的發票。然後比照第一個方法,同樣分成「消費」、「浪費」、「投資」這三大類,如此一來就可以掌握你花在伙食費上的用錢習慣了。這些方法雖然很簡單,但是非常有效,尤其是第一個方法,奉勸大家在真正開始記錄家計簿之前,請先自我挑戰一下。第二個方法非常適合在意交際費使用情形的人,請務必嘗試看看。

活用理財金三角,小薪水也能滾利領百...

活用理財金三角,小薪水也能滾利領百... (光碟函授)[單筆現金的現值與未來...

(光碟函授)[單筆現金的現值與未來... (光碟函授) 組合式商品(理財規劃人員)

(光碟函授) 組合式商品(理財規劃人員) 金融證照【理財規劃人員二合一考照速...

金融證照【理財規劃人員二合一考照速... AFP理財規劃顧問:模擬試題解析 ...

AFP理財規劃顧問:模擬試題解析 ... 理財規劃人員專業能力測驗歷屆試題(...

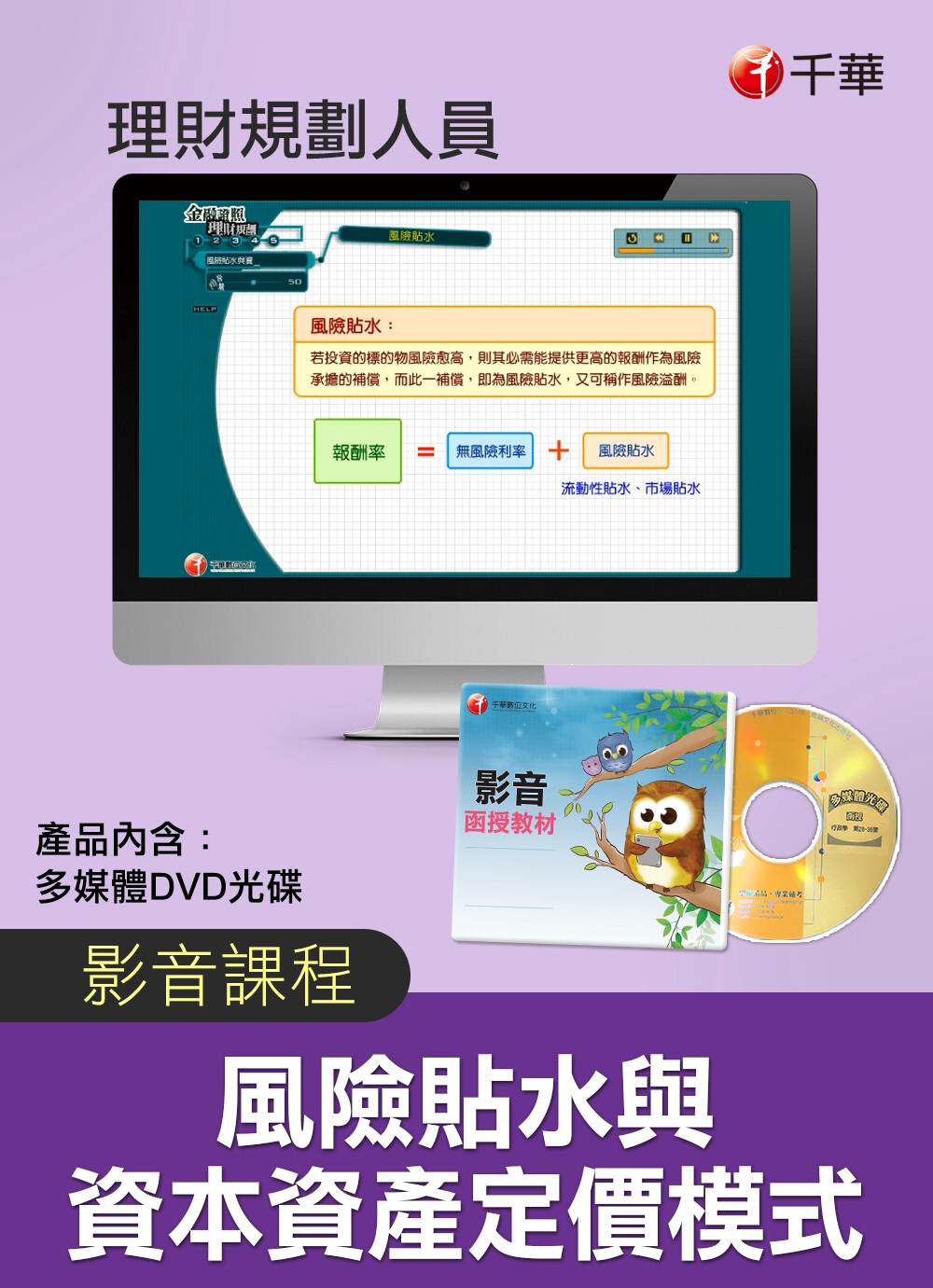

理財規劃人員專業能力測驗歷屆試題(... (光碟函授) 風險貼水與資本資產定...

(光碟函授) 風險貼水與資本資產定... (光碟函授) 年金保險與投資型保險...

(光碟函授) 年金保險與投資型保險... 考這些! CFP/AFP通關講座:...

考這些! CFP/AFP通關講座:... 理財規劃人員重點精華

理財規劃人員重點精華