活用理財金三角,小薪水也能滾利領百萬:國際認證理財規劃師教你運用SMART原則,從儲蓄、保險、股票、基金到房產都能穩穩賺! | 被動收入的投資秘訣 - 2024年10月

活用理財金三角,小薪水也能滾利領百萬:國際認證理財規劃師教你運用SMART原則,從儲蓄、保險、股票、基金到房產都能穩穩賺!

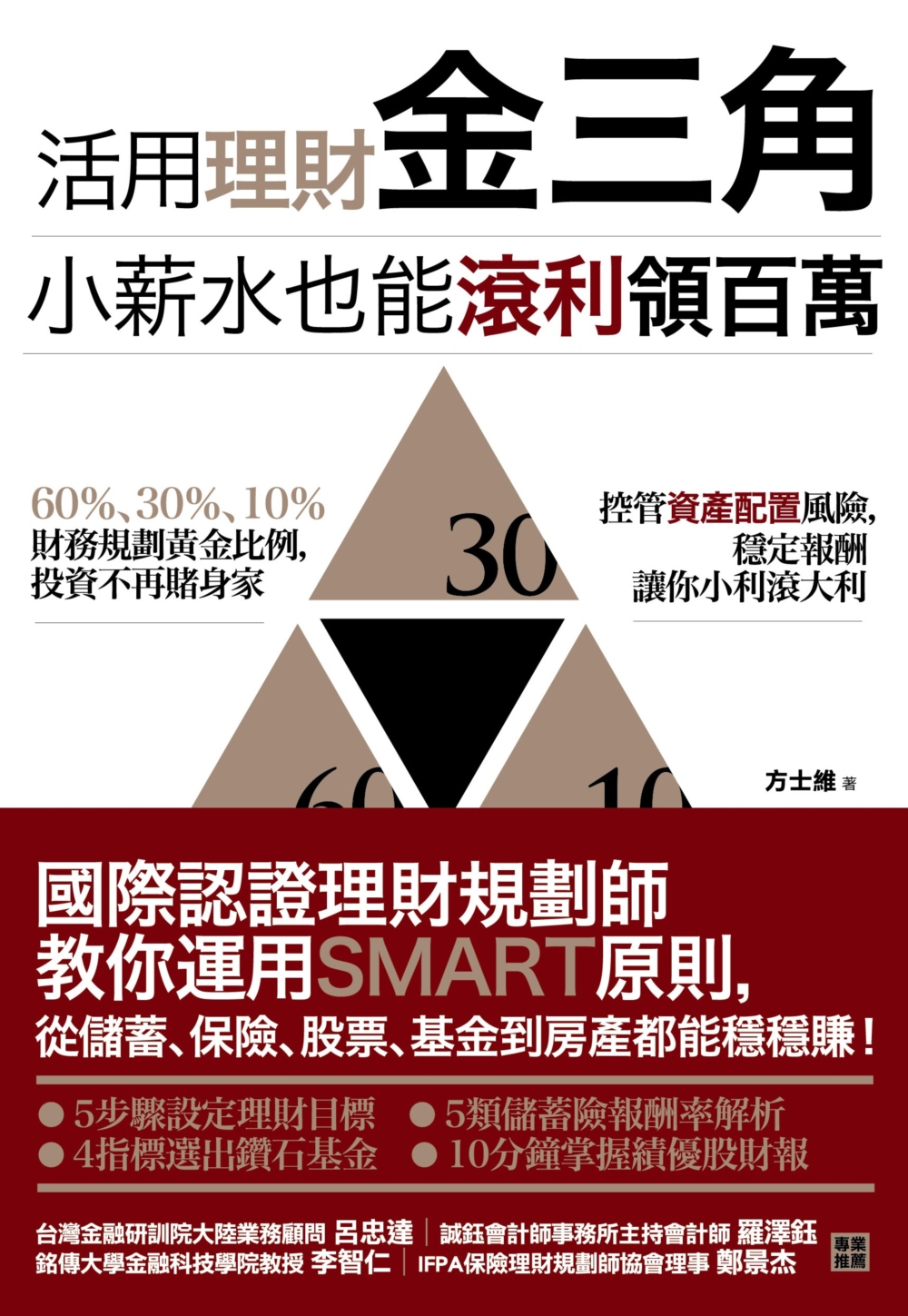

影響長期報酬的因素中,資產配置占了91.5%!

學會低風險理財法,穩定獲利讓你小利滾大利!

根據美國研究指出,投資組合績效的決定性因素,選股竟然僅占4.6%!

中長期穩健獲利的主要關鍵,在於把收入規劃為60%生活開銷、30%儲蓄與投資、10%風險管理的「理財金三角」原則,

並做好投資組合中股票、債券及現金的分配比重,這遠比個股挑選或預測市場進出點來得更重要。

本書將教會你:

●60%、30%、10%財務規劃黃金比例,投資不再賭身家!

●使用SMART原則訂定財務目標,將人生夢想轉化成具體可行的執行計畫。

●看懂預定利率、保障年限等數字,買到真正兼顧保障與獲利的儲蓄保險!

●學會選出鑽石基金的4大基金指標,再也不怕理專唬爛你!

●最Easy財報分析速查術,10分鐘快速掌握買到績優股的訣竅!

【本書特色】

1. 面面俱到的全方位理財專書,文字淺白易懂,適合小有積蓄、開始需要理財的讀者。

2. 股票、基金、保險三大理財工具清楚解析,用不著過度鑽研,也能掌握重點數據。

3. 台灣作者撰寫,書中案例與法規皆符合在地民情,實際操作無障礙。

【專業推薦】

台灣金融研訓院大陸業務顧問 呂忠達

誠鈺會計師事務所主持會計師 羅澤鈺

銘傳大學金融科技學院暨法律學院合聘教授 李智仁

IFPA保險理財規劃師協會理事 鄭景杰

「理財,先從理心開始。因此本書先談理財概念,再談實際操作,最後提醒大家,投資自己是最好的投資。士維無私地將自己在二岸三地所見所聞的寶貴經驗與大家分享,我誠摯地推薦本書給大家,期盼大家都能活用理財金三角,小薪水也能滾利領百萬。」──羅澤鈺,誠鈺會計師事務所主持會計師

「有別於坊間的理財書籍,本書並非只針對單一面向,而是面面俱到,讓大眾了解理財的每個環節。方士維老師學經歷豐富,以文字將理論與實務巧妙結合,讓讀者得以全面性地了解理財藍圖。這絕對是一本值得讀者反覆細讀的好書,也能開啟你的理財之路。」──鄭景杰,IFPA保險理財規劃師協會理事

「有幸搶先閱讀士維兄大作,從基本理財與銀行業務,論及資產配置,再到財富傳承,流暢的文筆中也將個人的豐富實務經驗在各篇章中娓娓道來,讓閱讀者能夠在最短的時間裡吸收知識,並化為自身的財金DNA。」──李智仁,銘傳大學金融科技學院暨法律學院合聘教授

作者簡介方士維現職熹瑞國際顧問股份有限公司高級顧問及董事,2018金融研訓院菁英講座,主講CFP企業保險與員工福利、租稅規劃與模組六綜合案例與銀行工會財富管理課程。曾任:勤業眾信會計師事務所高級審計員;保誠人壽與中國人壽壽險顧問,中國CFP/AFP培訓講師,主講綜合案例(國際CFP上海項目中心)。持有國際認證高級理財規劃顧問(Certified Financial Planner)證照、中國國際金融理財師(Certified Financial Planner)證照,為眾多學員主講各類學程,包括:保險商品之顧問式銷售及SPIN營銷、如何透過資產配置為客戶作理財規劃、一對多式銷售(演講式銷售)、中高端人士資產與保險及稅務信託規劃、整合式行銷。亦在《Smart智富》、《Money》雜誌等各界媒體擔任理財顧問與撰文。

PART1 理財概念篇

第1章 理財基本概念與理財金三角

第2章 風險與報酬的關係

第3章 全生涯理財規劃

第4章 財富管理業務介紹

第5章 主要理財工具介紹

PART2 理財操作配置篇

第6章 股票與共同基金投資金律

第7章 股票財務比率與基金績效的衡量指標

第8章 資產配置的重要性與方法

第9章 自我投資與專注核心事業

推薦序 面面俱到的理財藍圖

中國人壽保險股份有限公司經理/IFPA保險理財規劃師協會理事 鄭景杰

「理財」這二個字,大家很熟悉,但理財的正確觀念與作為,大眾卻可能很陌生。

時代不同,做法肯定也必須不同。在過去高經濟成長、高利率環境之下,對於大多數民眾來說,理財或許並不是那麼重要,因為薪資會漲,錢放在銀行就有不錯的報酬,人們對於理財的需求並不急切。曾幾何時,經濟不再高速成長,利率一路下滑,毫無起色,再加上不可逆的人口結構改變帶來全面衝擊,少子化、老年化所引發的『年金改革』等等,讓我們突然驚覺,原來錢會變薄,原來低利造成的存款緩慢累積,趕不上房價、物價的上漲速度,連過去認為理所當然的豐厚退休金也變的不再確定。

種種因素,讓每一個人開始正視理財的重要性,因為我們開始認知到,當我們沒有改變我們的理財習慣方式時,我們竟陷入逐漸的『變窮』循環當中無法脫身,年輕世代對這樣的體會尤深。若不想貧窮上身,就開始理財吧。

當然一開始並不會如想像中的容易,尤其理財必須先建立起好的觀念、認識並善用工具,及清楚設定出自己人生各階段理財目標。當中的風險控管也相當重要,因為好的理財計畫必須攻守並重,既要追求報酬,也得避免風險。若你從未涉獵理財,或是過去著墨不多,方士維老師這本《活用理財金三角,小薪水也能滾利領百萬》理論與實務兼具,又以大眾語言呈現,會是你一個絕佳的開始。

方士維老師學經歷豐富,以文字將理論與實務巧妙結合,讓讀者得以全面性地了解理財藍圖,並依照自身理財需求選擇出最適合的工具,進而穩健地完成人生各階段的財務目標。

《活用理財金三角,小薪水也能滾利領百萬》有別於坊間的理財書籍,它並非只針對單一面向,而是面面俱到,讓大眾了解理財的每個環節。方士維老師耗費極大的心力撰寫本書,為的是讓大眾讀者能夠輕鬆閱讀,卻能通透理財的真諦,相信這絕對是一本值得讀者反覆細讀的好書,也能開啟你的理財之路。

人人都想變有錢,實現提早退休或財務自由的夢想。投資市場上的商品有成千上萬種,該如何選對標的,讓自己投入的資金能夠翻倍?此時最重要的莫過於投資工具的報酬率。但一般投資新手對於投資報酬率一%、二%、五%……等數字,可能只知道數值愈大愈好,實際上卻不曉得該如何操作。其實,在貿然投入市場之前,不妨先瞭解一下流量、存量、理財金三角,以及72法則等基本概念,對自己的資產規劃與理財生活將更加有保障。 ●生活支出重流量,累積財富重存量在日常生活中,流量與存量是很重要的理財概念。就資產配置及投資觀點而言,生活支出重流量,累積財富重存量,其中又以流量管理為重要關鍵。至於流量和存量如何區分?簡單來說,流量是分段動態概念,存量則是累積靜態概念。流量與存量的關係,就像是河流與湖泊,兩者互為因果,必須調控得當,才能享有財務安全感。流量有進有出,流入的錢可能有每月薪資所得、員工分紅、年終獎金、投資收益、租金收入或投資事業收入等;流出的錢可能有房貸或房租、日常生活費、個人教育費、子女教養費、保險費、汽車維修、旅遊、投資損失、稅務支出或退休金等。若把年終獎金存起來或轉而投資,則可稱為存量。現金流量的管理是理財規劃中非常重要的一環。所謂現金流量管理,也就是掌握收支流向,進而穩定流量。一般來說,流量大小可透過開源或節流來達成,但如果流量每月忽大忽小甚至中斷,顯示家庭現金流向不穩定,必須利用記帳來解決。畢竟,現金流量要穩定,才有財可以理。至於現金存量管理,則指如何精打細算,徹底發揮每一分錢的最大效益。如何拿捏流量與存量之間的平衡點,亦是一門學問。以三十歲至五十歲的民眾為例,購屋自住是生涯規劃中的重大計畫。頭期款部分,無論是兩成或三成皆屬於存量概念,每月房貸(含本金與利息)攤還則被視為流量。基本上,每月房貸支出應不超過每月現金流量的三分之一,最多不可逾四成。但根據統計,台北市民的房貸支出占現金流量竟高達六成。即便房貸可稱為良性負債,可是若占每月現金流量的六成,將使生活品質大打折扣,甚至淪為屋奴,恐非大家所樂見與追求。

全民健康保險法規要輯105年12月...

全民健康保險法規要輯105年12月... 2015-2016全民健康保険ハン...

2015-2016全民健康保険ハン... 健康保險、勞保與職災實務

健康保險、勞保與職災實務 全民健康保險民眾權益手冊[光碟/3版]

全民健康保險民眾權益手冊[光碟/3版] 2018-2019 全民健康保險民...

2018-2019 全民健康保險民... 全民健康保險季刊NO.119

全民健康保險季刊NO.119 2016-2017 全民健康保險民...

2016-2017 全民健康保險民... 全民健康保險民眾權益手冊2013-...

全民健康保險民眾權益手冊2013-... 全民健康保險民眾權益手冊2013-...

全民健康保險民眾權益手冊2013-... 2020-2021全民健康保險民眾...

2020-2021全民健康保險民眾...