外資並購上市公司國有股溢價問題研究 | 被動收入的投資秘訣 - 2024年7月

外資並購上市公司國有股溢價問題研究

以外資並購上市公司國有股的「溢價悖論」為起點,采用定性分析與定量分析、規范研究與實證研究相結合的方法,在對股權並購溢價展開理論分析的基礎上,對外資並購上市公司國有股溢價的相關問題展開了一系列的研究工作。《外資並購上市公司國有股溢價問題研究》利用修正的費森-奧爾森模型對1995—2010年外資並購上市公司國有股溢價的總體水平進行了全面評價;采用實證研究的方法,運用相關分析和回歸分析等統計技術驗證了產權性質對外資並購溢價的影響;剖析了外資並購上市公司國有股和非國有股的典型案例;運用費森-奧爾森模型和布萊克-斯科爾斯模型構建了外資並購溢價估算模型。《外資並購上市公司國有股溢價問題研究》的研究成果,對於豐富企業股權並購溢價估算理論和方法具有一定的理論價值,對於實現國有股「高溢價」轉讓,防止國有資產流失具有重要的現實意義。此外,本書的研究還可以為國有資產監督管理部門在國有股並購監管中提供決策參考。

第1章 緒論 11.1 研究背景 11.2 研究意義 41.2.1 理論意義 41.2.2 現實意義 51.3 研究思路與方法 51.3.1 研究對象 51.3.2 研究思路 61.3.3 研究方法 61.4 本書的主要內容與結構安排 71.5 本書的創新之處 9第2章 文獻綜述 112.1 目標公司股權內在價值評估方法 112.1.1 國外學術界關於股權價值評估的研究 112.1.2 國內學術界關於股權價值評估的研究 152.2 股權並購溢價相關問題 162.2.1 股權並購溢價影響因素的研究 172.2.2 股權並購溢價估算模型的研究 182.3 外資並購國有股溢價相關問題 192.3.1 外資並購國有股溢價影響因素的研究 192.3.2 外資並購國有股溢價估算模型的研究 202.4 文獻評述 202.5 小結 21第3章 股權並購溢價形成的理論分析 223.1 股權並購溢價的形成機理分析 223.1.1 協同效應理論與協同溢價 223.1.2 實物期權理論與實物期權溢價 273.2 股權並購溢價估算方法比較分析 323.2.1 可比交易法 323.2.2 增值成分法 343.2.3 經驗分析法 413.3 股權並購溢價的影響因素分析 423.3.1 並購增值額的預期 423.3.2 並購雙方的談判能力 443.4 小結 46第4章 外資並購上市公司國有股溢價的現狀分析 474.1 外資並購上市公司國有股的歷程回顧 474.1.1 探索階段(1995—1999)——「北旅事件」與限制外資並購 474.1.2 發展階段(2000—2006)——中國入世與外資並購全面放開 484.1.3 轉型階段(2007—至今)——全流通與市場化並購定價 524.2 外資並購上市公司國有股溢價的情況 544.2.1 以凈資產和市價為基礎的並購溢價情況 554.2.2 以內在價值為基礎的並購溢價情況 574.2.3 不同並購溢價率之間的比較分析 634.3 外資並購上市公司國有股溢價的主要特征 644.3.1 凈資產溢價率「虛高」與「折價」並購共存 644.3.2 內在價值溢價率偏低且長期停滯不前 654.3.3 國有股轉讓定價政策對溢價影響顯著 654.3.4 並購溢價與資本市場波動周期顯著相關 664.4 小結 66第5章 外資並購上市公司國有股溢價的影響因素的實證檢驗 685.1 問題的提出 685.2 研究設計 705.2.1 並購溢價率指標的選擇 705.2.2 要求證的假設及其依據 715.2.3 數據來源與樣本選擇 735.2.4 模型構建 735.3 統計分析 745.3.1 描述統計分析 745.3.2 相關分析 755.3.3 回歸分析 795.4 小結 81第6章 外資並購國有股與非國有股溢價的案例分析 826.1 外資並購上市公司國有股的案例分析 826.1.1 巢東股份外資並購案例情況簡介 826.1.2 外資並購進程回顧 856.1.3 巢東股份財務分析與並購溢價率的測算 856.2 外資並購上市公司非國有股的案例分析 896.2.1 珠海中富外資並購案例情況簡介 896.2.2 外資並購進程回顧 916.2.3 珠海中富財務分析與並購溢價率的測算 926.3 外資並購國有股和非國有股的比較分析 966.3.1 並購溢價情況 966.3.2 股票價格變化情況 976.3.3 外資並購后企業經營業績的變化情況 1006.4 小結 101第7章 外資並購上市公司國有股溢價的估算模型構建 1027.1 基於F-O與B-S的外資並購溢價模型構建 1027.1.1 模型設計思路與前提假設 1027.1.2 外資並購溢價測算的基本步驟與方法 1037.1.3 外資並購溢價估算模型的構建 1057.2 溢價估算模型的應用——以重慶啤酒並購案為例 1087.2.1 問題的提出 1087.2.2 案例背景介紹 1117.2.3 外資並購進程回顧 1137.2.4 重慶啤酒的外資並購溢價估算 1157.2.5 估算結果檢驗與討論 1247.3 小結 130第8章 並購談判對外資並購溢價的影響分析 1318.1 外資並購溢價的博弈分析 1318.1.1 博弈論的基本理論介紹 1318.1.2 博弈論在股權並購討價還價中的應用 1338.1.3 外資與國有股東確定並購溢價的博弈分析 1348.2 並購定價程序設計與外資並購溢價:以「雪津啤酒」為例 1398.2.1 案例背景簡介 1408.2.2 兩輪競價程序與並購溢價 1418.3 小結 143第9章 結論與政策建議 1449.1 研究結論 1449.2 政策建議 1469.2.1 對上市公司國有控股股東的政策建議 1469.2.2 對外資並購監管部門的政策建議 1479.3 研究局限與展望 1489.3.1 研究局限 1489.3.2 進一步研究展望 149附錄 150參考文獻 154

波浪理論解析-以台灣股市為例 (增訂版)

波浪理論解析-以台灣股市為例 (增訂版) 讓可愛的錢自動滾進來:27歲財務自...

讓可愛的錢自動滾進來:27歲財務自... 聰明創業,輕鬆做有錢人:創業想賺錢...

聰明創業,輕鬆做有錢人:創業想賺錢... DELL的秘密

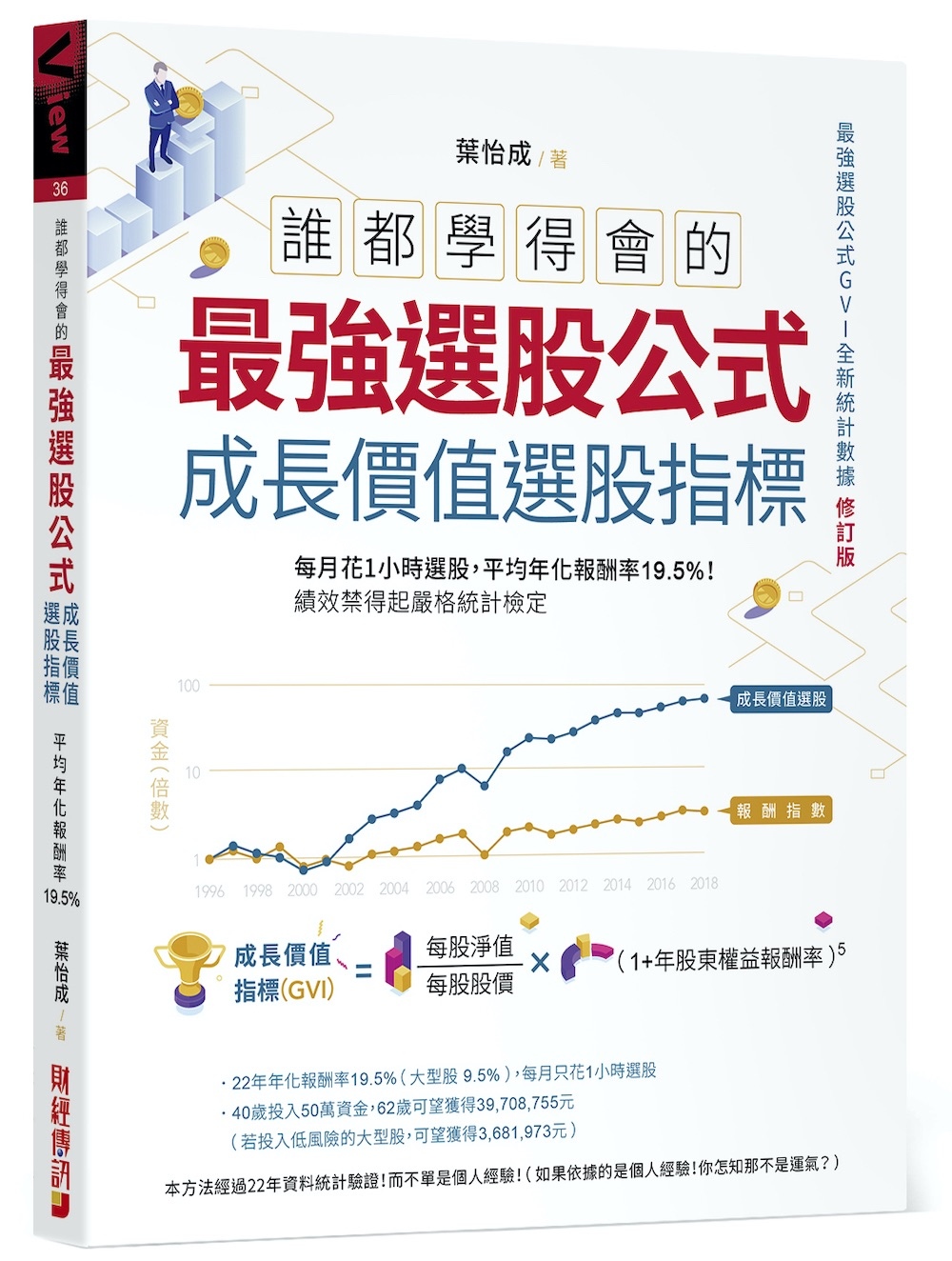

DELL的秘密 誰都學得會的最強選股公式【成長價值...

誰都學得會的最強選股公式【成長價值... 生酮治病飲食全書:酮體自救飲食者最...

生酮治病飲食全書:酮體自救飲食者最... 基金教母蕭碧燕教你,每次投資都要獲利出場

基金教母蕭碧燕教你,每次投資都要獲利出場 超五系統交易:竹科工程師絕處逢生的...

超五系統交易:竹科工程師絕處逢生的... 股人阿勳教你價值投資:圖解基本面,...

股人阿勳教你價值投資:圖解基本面,... 巴菲特寫給股東的投資年報

巴菲特寫給股東的投資年報