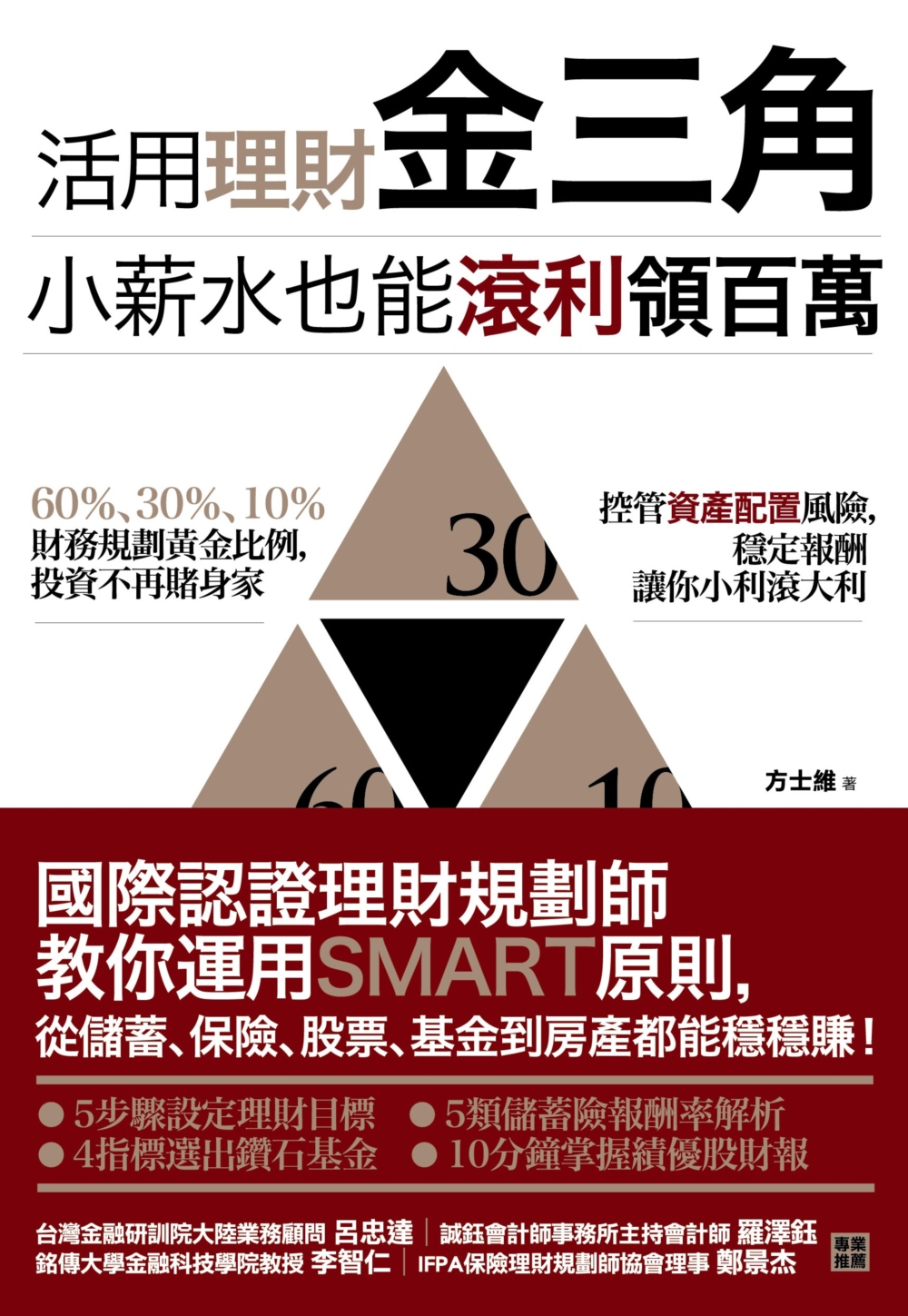

活用理財金三角,小薪水也能滾利領百萬:國際認證理財規劃師教你運用SMART原則,從儲蓄、保險、股票、基金到房產都能穩穩賺!

影響長期報酬的因素中,資產配置占了91.5%! 學會低風險理財法,穩定獲利讓你小利滾大利! 根據美國研究指出,投資組合績效的決定性因素,選股竟然僅占4.6%! 中長期穩健獲利的主要關鍵,在於把收入規劃為60%生活開銷、30%儲蓄與投資、10%風險管理的「理財金三角」原則, 並做好投資組合中股票、債券及現金的分配比重,這遠比個股挑選或預測市場進出點來得更重要。 本書將教會你: ●60%、3...閱讀更多

FinTech金融科技革命:網路金融新體系,改變你我消費、理財、保險與借貸的未來

【花錢、籌錢、理財的方式正在改變!】 全球FinTech投資超過497億美元,金融的樣貌即將改觀。 出門不用帶皮夾、缺錢不必找銀行的時代已經來臨。 理財、投資與保險完全線上化,再也看不到白花花的鈔票。 當網路、大數據、金融三者合一,你從未想過的花錢、籌錢、理財方式即將成真。 這是一場規模上看4.7兆美元的FinTech浪潮! 【當網路科技跟傳統金融正面交鋒與重組...閱讀更多

一生平安的保險規畫(增訂版):教你分齡買對保險,兼顧理財和保障

每個台灣人平均擁有2.46張保單, 人壽保險滲透率更高居世界第一。 但保險,你真的買得省、買得對嗎? 保險金融達人依照人生五大週期,教你規畫CP值最高保單, 小錢就能擁有大保障! 面對低薪、低利率和超高齡時代, 買保險更要把錢花在刀口上 ■買「類定存保單」要注意的事? 只有儲蓄功能的「類定存保單」收益率絕對不會太高,但保單擺放超過6年以上,原則上會比...閱讀更多

一樣行銷 七倍數成交:視覺化建立客戶保險財務規劃觀念的工具書

不管從事那類業務工作,面臨客戶的拒絕常常是無可避免的,而這種每月以「數字」掛帥「成敗」論英雄的業務工作,讓許多人怯步不敢嘗試。「壓力是成長最大的動能」,聽起來似乎是主管安慰部屬的話,大部分的人視壓力為洪水猛獸;而業務工作每天面對數字的嚴格檢驗,更是讓許多人感到害怕不安。但反對話題碰多了,會發現其實客戶所提出的拒絕問題其實大同小異,因為業務員會被拒絕,往往是向客戶提出的想法及作法不夠具有價...閱讀更多

保險工作開麥拉!為什麼周遭的人都跑去做保險

人的花費在「三個以後」會呈現高峰期:購屋以後、40歲(小孩上學,尤其大學)以後、退休以後。這些階段你的支出會遠大於收入,如果此時你的收入沒成長,必定會入不敷出。越早將你的收入歸納在「非勞動收入」越好。如果你一輩子都靠勞動收入(薪資),那麼歸在「窮人端」的機會就越高。 準備好了家人病倒,須四處張羅的醫藥費嗎?有考慮萬一自己躺在醫院,失去賺錢能力的經濟壓力嗎?準備好了子女的國外學費嗎?...閱讀更多

淘:可淘出保險千里馬的增員系統

處在壽險發展關鍵的年代, 你不增員總有人會增員: 你不發展總有人會發展; 你不嘗試覺醒,總有人不斷的突破; 你沒有系統,現在,這本書給你增員系統! 好的生活靠「規劃」,什麼時候結婚、養育下一代,什麼時候買房、買車,如此按部就班,生活必不紊亂;因此良好的規劃便能擁有良好的生活品質。我們可以看出種種的規劃都離不開錢;談錢雖然俗氣,但也不可或缺,因此協會一直努力推動「財富管理規劃流程...閱讀更多